巴西公司纳税有三种模式:简易税务 Simples Nacional, 推定利润Lucro Presumido 和 真实利润 Lucro Real。此外还有监管仲裁模式LUCRO ARBITRADO,适用于曾经有过税务违法行为的公司,

简单来说,微小公司多使用Simples Nacional,税法简化,把几乎所有的税合在一起,按照销售规模和销售额按比例直接计算纳税额。中型公司使用推算利润,税法有一定程度简化。 中型大型公司使用真实利润Lucro Real, 就会大量使用税务的Credito,税务筹划、税务激励等。 一般来说制药方面制药企业,规模都比较大,不会使用Simples Nacional。 医疗器械耗材企业三种模式都可能采用。

参见中国贸促会CCPIT的网页。 https://www.ccpit.org/brazil/a/20211231/20211231a742.html

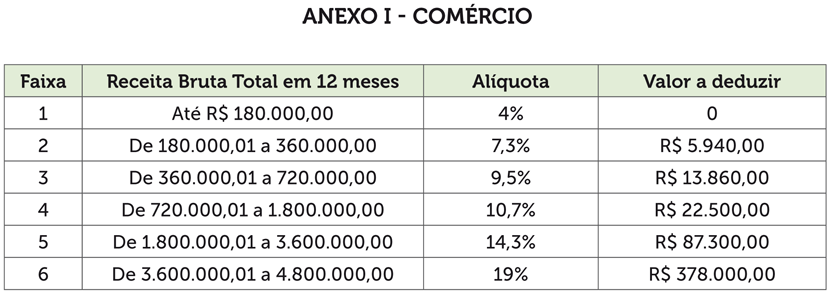

1.简易计税制(Simples Nacional)

按照下表的销售额,不再区分各种联邦税地方税,直接按照销售金额一次性缴纳。

2.推算利润税制(Lucro Presumido)

本系列第一节说的各种税都要按照税种缴纳。PIS Confis税采用累计纳税cumulativo。

所得税按照假定的利润率来计算。一般来说是服务 假定利润为32%, 货物买卖假定利润为8%

所得税按照 销售金额 X 所在行业推定利润率 * 15%所得税计算公司所得税 IRPJ, 9% CSLL。

比如一个公司,从事商品分销,销售额 1000万,依法假定利润为 8%,为 80万,按照15% 缴纳所得税IRPJ为12万,按照9%缴纳CSLL 为 7.2万。

另一个公司从事服务业,销售额 1000万,依法假定利润为 32%,为 320万,按照15% 缴纳所得税IRPJ为48万,按照9%缴纳CSLL 为 28.8万。

3.实际利润税制(Lucro Real)

按照真实财务利润缴纳企业所得税, PIS Confis税采用非累计纳税não cumulativo。

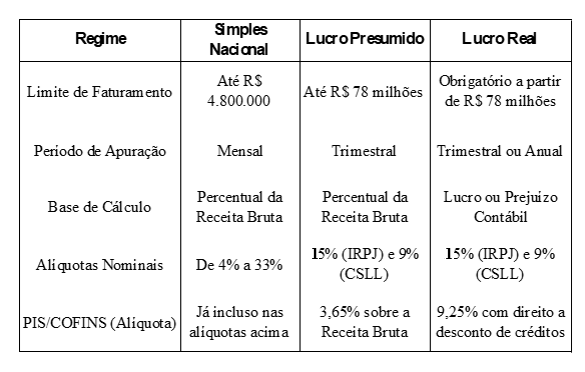

下图是三种税制一个简单的对比图。